Bonus Edilizi 2024

Quali sono e come sfruttarli al meglio

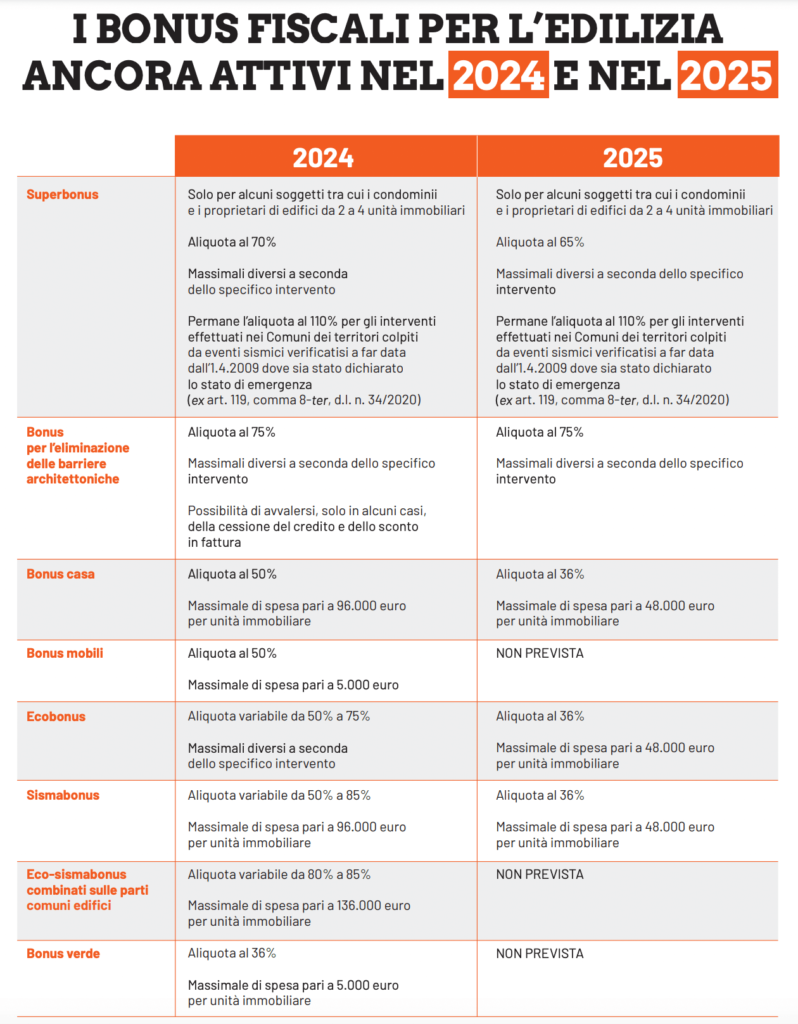

Il mondo dei bonus edilizi ha subito negli ultimi anni più di 40 cambiamenti normativi, tra rimodulazioni, riduzioni delle agevolazioni e dei tetti di spesa e stop alla cessione del credito, generando non poca confusione anche tra gli addetti ai lavori.

Con lo scopo di fare chiarezza, viene di seguito riportata una sintesi aggiornata dei molteplici bonus fiscali per gli edifici, con caratteristiche e requisiti validi fino al termine del 2024.

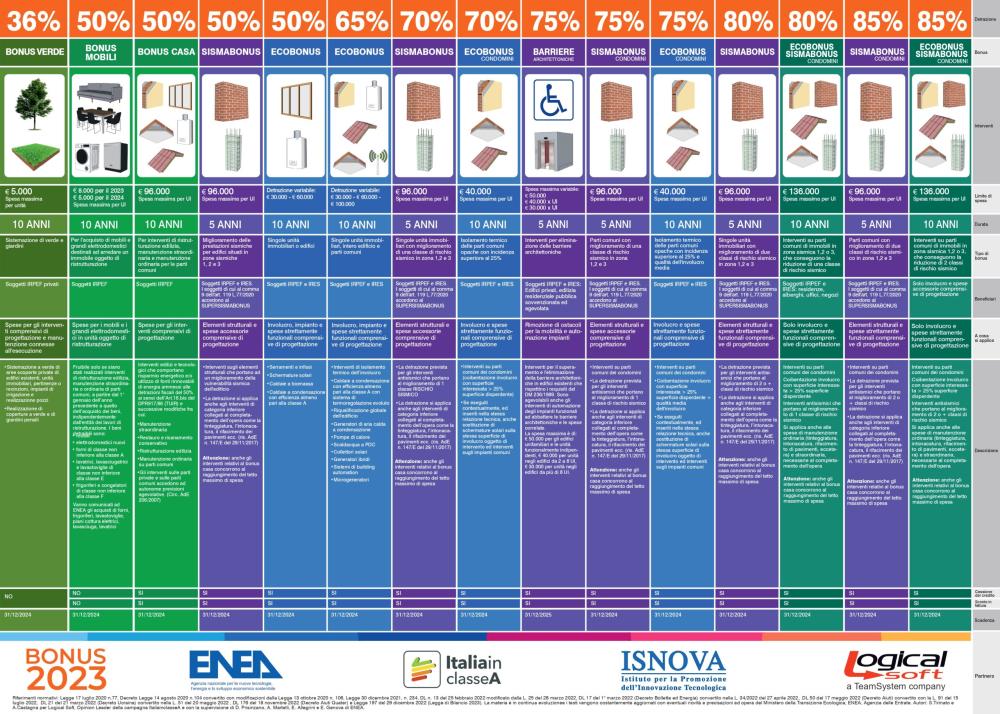

Ecobonus

L′Ecobonus prevede detrazioni fiscali, per soggetti IRPEF o IRES, applicabili a interventi di efficientamento energetico su tutti i tipi di immobili (tra i quali l′applicazione del cappotto termico, l′installazione di pompe di calore e la sostituzione di generatori di calore standard), con particolare attenzione all′adozione di tecnologie basate sulle fonti energetiche rinnovabili.

Il bonus fa parte della famiglia ordinaria disciplinata dall′Art. 16-bis del Testo Unico Imposte sui Redditi (TUIR) e consente, in via transitoria per il 2024, agevolazioni del 50% o del 65%, a seconda della tipologia di intervento, per una spesa massima di 96000 € per unità immobiliare, da ripartire in 10 quote annuali di pari importo.

La versione “Ecobonus Condomini” (detrazione del 70% e del 75% nel 2024 e del 65% nel 2025) è invece riservata ai condomini e agli edifici composti da un minimo di 2 fino a 4 unità immobiliari.

Sismabonus

Il Sismabonus prevede agevolazioni per interventi antisismici con particolare attenzione alla sicurezza statica degli edifici, inclusi quelli situati nei centri storici. La detrazione è valida fino al 31 dicembre 2024 e varia a seconda della classe sismica migliorata.

A regime è prevista una detrazione del 36% (per soggetti IRPEF o IRES) per le spese documentate, con un importo massimo ammissibile di 48000 € per unità immobiliare, da ripartire in 10 quote annuali di pari importo; durante tutto il 2024, invece, è previsto un massimo di spesa di 96000 € per unità immobiliare detraibile fiscalmente in 5 quote annuali.

Se gli interventi non comportano alcun miglioramento di classe sismica, la detrazione è del 50%; con l′abbassamento di una classe di rischio, la detrazione è pari al 70%, mentre se viene effettuato un miglioramento di due classi di rischio, la detrazione sale all′80%.

Per gli interventi che comportano una riduzione del rischio sismico realizzati sulle parti comuni di condomini, nelle zone sismiche 1 – 2 – 3, e che sono stati avviati dopo il 1° gennaio 2017, la detrazione è del 75% con un passaggio alla classe di rischio inferiore e dell85% con un miglioramento di due classi di rischio.

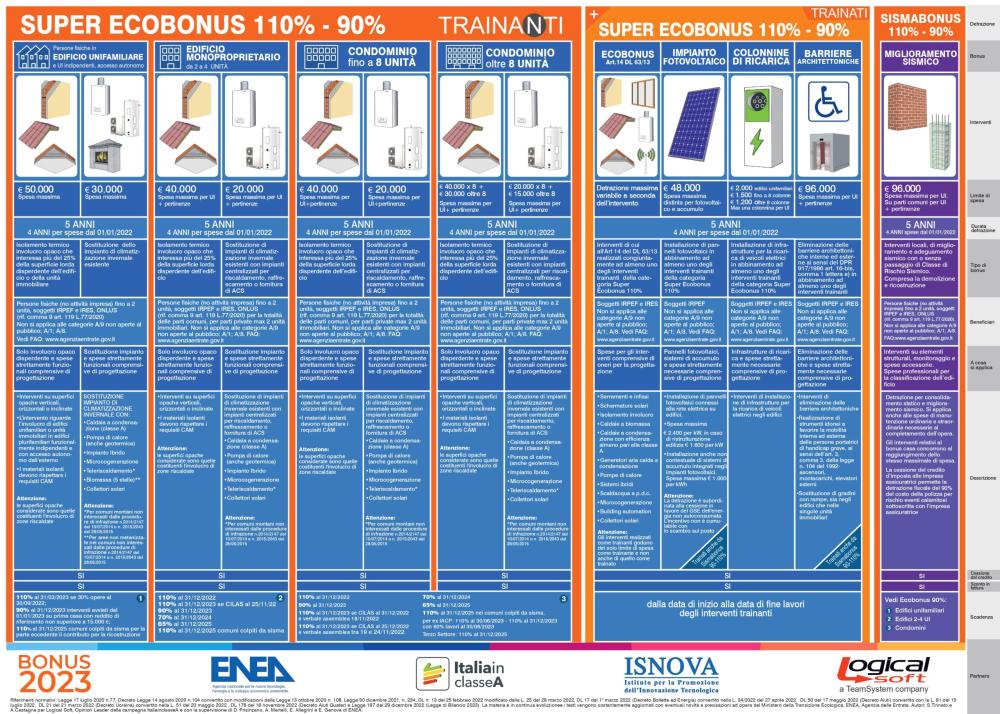

Superbonus

Il Superbonus agevola diversi interventi di efficientamento energetico e/o riduzione del rischio sismico, se riservati a condomini o a edifici composti da 2 fino a 4 unità immobiliari; alcuni di questi sono definiti trainanti (tra cui l′isolamento termico dell′involucro opaco o la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati) e consentono un accesso diretto alla detrazione fiscale, altri vengono chiamati trainati (tra i quali la sostituzione di serramenti e infissi o del generatore di calore, l′installazione di pannelli fotovoltaici o di infrastrutture per la ricarica di veicoli elettrici) e usufruiscono del bonus solo se eseguiti congiuntamente ad almeno uno degli interventi del primo gruppo.

La detrazione prevista è del 70% per tutto il 2024 e del 65% fino al 31 dicembre 2025.

Bonus Casa (Bonus Ristrutturazione)

La detrazione dall′IRPEF per la Ristrutturazione edilizia, a regime pari al 36% fino a una spesa massima di 48000 €, è stata innalzata per il 2024 al 50% con un limite massimo di spesa per ciascuna unità immobiliare di 96000 €, da ripartire in 10 quote annuali di pari importo.

È applicabile per qualsiasi intervento di manutenzione straordinaria, restauro e risanamento conservativo o ristrutturazione edilizia e manutenzione ordinaria su parti comuni di edifici residenziali; per gli interventi di eliminazione delle barriere architettoniche è possibile arrivare fino al 75% delle spese sostenute.

Bonus Mobili

Il Bonus Mobili prevede una detrazione fiscale per l′acquisto di mobili e grandi elettrodomestici di classe energetica elevata, collegati a interventi di recupero edilizio e finalizzati all′arredo dell′immobile oggetto di ristrutturazione.

La detrazione, ripartita in 10 rate annuali di pari importo, è pari al 50% delle spese sostenute e calcolata su un totale non superiore a 5000 € per ciascuna unità immobiliare per l′anno 2024.

Bonus Verde

Il Bonus Verde consiste in una detrazione del 36% limitata a un massimo di 5000 € delle spese documentate, sostenute negli anni 2021, 2022, 2023 e 2024, per ciascuna unità immobiliare ad uso abitativo e da ripartire in 10 quote annuali.

Possono beneficiare del Bonus Verde i contribuenti che intendono realizzare sistemazioni a verde di aree scoperte private, impianti di irrigazione, coperture a verde o giardini pensili e che possiedono o detengono l′immobile oggetto degli interventi (non necessariamente il proprietario, ma anche il nudo proprietario, il titolare di un diritto reale di godimento, il comodatario, il locatario, i soci di cooperative e gli imprenditori individuali); anche i familiari conviventi, i coniugi separati, i conviventi e i promissari acquirenti che soddisfano determinate condizioni possono usufruire della detrazione.

© - Adjectives - BDF communication - 2025 - Privacy Policy